-

& 소프트뱅크를 믿나 안 믿나 Z홀딩스 주가 네이버라인카테고리 없음 2022. 4. 16. 13:07

Z홀딩스는 다 아시다시피 네이버와 소프트뱅크가 경영통합으로 만든 회사 면밀히 말하면 야후저팬과 라인의 통합.

Z홀딩스, 네이버 소프트뱅크

Z 홀딩스 주식에 대해서 간단하게 써보면요.

야후저팬은 과거 야후와 소프트뱅크가 공동출자로 만든 회사로 현재 일본 포털사이트의 점유율을 독점하고 있다. 우리 나라로 치면 네이버

라인은 메신저 플랫폼. 일본 국민 메신저로 한국의 카카오톡이라고 보면 된다. 2011년에 발매해, 일본을 장악.

라인의 일본 MAU는 8,600만명, 야후는 5,100만명. 합산 1.4억 명의 MAU 카카오톡은 국내 기준으로 5천만 명 정도

둘이 합병한 이유?

당연히 시너지 효과가 크기 때문이다. 국내로 치면 네이버와 카카오톡이 하나로 힘을 모은 것. 야후와 라인은 일본에서 서로 출혈경쟁을 벌이고 있었다. 예를 들면 핀테크 쪽 페이페이 라인페이 라쿠텐페이의 3파전이 그랬는데.

페이페이는 소프트뱅크(야후 재팬) 결제 시스템.라인페이는 네이버(라인) 결제 시스템. 라쿠텐은 라쿠텐대에서 각자 쉐어를 높이려고 겨루어 싸우면 마케팅비, 인건비가 급증. 이런 출혈경쟁 때문에 네이버, 라인도 이익의 질이 나빠졌다. 수십 천억원씩 적자 당연히 야후저팬(페이페이)도 마찬가지다.

이러니까 "우리 손 잡자" 이런 거둘이 합쳐져서 M/S 1위를 했다.

추가로 커머스

야후저팬이 뮤직비디오가 비싸지만 라인은 또 라인만의 저력이 있다. 한국 카카오톡의 저력과 99% 비슷하다. 일본은 전자시장의 모바일화 속도가 한국보다 늦다(전자시장 자체의 개화도 늦다).

이는 앞으로 개화할 여력이 더 크다는 것이며 야후저팬의 입장에서나 라인의 입장에서나 서로 대동단결하면 손해가 없다. 예를 들어 사람들이 서서히 모바일에 적응하면 야후저팬 입장에서도 라인으로 내몰린다. 그래서 둘이 합쳐 일본이 커머스 1위 라쿠텐을 차지하기로 한 것이다.

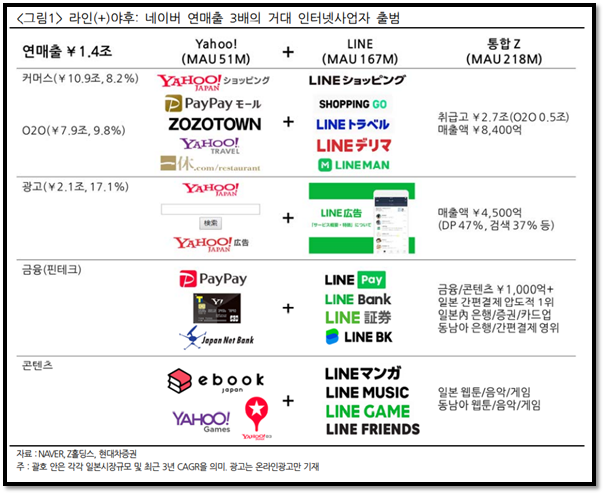

이 밖에 네이버 라인, 소프트뱅크 야후가 합치는 사업 영역은 다음과 같다. 타깃은 일본과 동남아로 서로 출혈경쟁을 막아 시너지 효과는 열려 있다.

야후 재팬, 라인 경영 통합

네이버는 국내에서 성공한 기술을 일본에 전수할 예정이다. 라이브커머스, 스마트스토어 등. 어차피 야후와 라인이 대동단결해 결과를 낳는다면 선순환의 시작이자 거대 플랫폼이 될 것이다.

여기까지는 괜찮은데 밸류를 알아봐야 해.

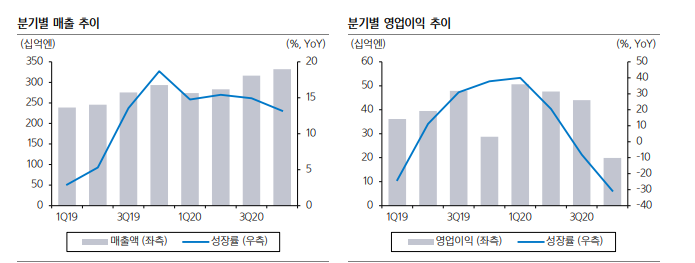

Z홀딩스 2020년 결산 매출 기준 Z. 영업이익 ᅧ Z Z 。.기존 야후에서 나오는 커머스가 매출의 60%, 광고 30%, 핀테크&콘텐츠 10%.(원화 환산이므로 환율에 따라 달라질 수 있음)

Z 홀딩스 실적 추이

아래의 삼성증권 보고서는 Z홀딩스에 대해 조금 보수적으로 말한다. 21년 4월말 리포트로, 그때의 시가총액이 엔. 현재는 vl.

출처 : 삼성증권

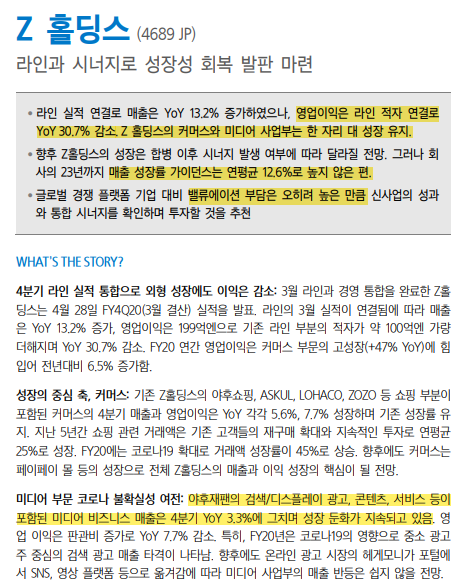

보고서 내용을 정리하면

서로 통합하는 것은 좋지만 회사가 제시하는 성장 가이던스 1213%로 낮다는 것. 그래서 성장률 측면에서 동종업계(알파벳 바이두 페이스북 등)에 비하면 주가 가치 부담이 높다. 시너지 효과가 나는 것을 보고 들어가자는 것이다. 그러나 일단 알파벳 페이스북 등과 비교하면 일본, 한국 기업들은 가치에서 길을 잃는다.

국내 카카오는 오늘 시청 ᅮᄂ 。. 올해 예상 영업이익 콘셉트 기준 PER는 88이다. 네이버는 48이다.

Z홀딩스는 컨센서스가 없기 때문에 2020년 영업이익에 회사 숫자를 12% 더해서 계산하면 PER22다. 한국과 일본의 플랫폼 업체만 놓고 보면 Z홀딩스밸류에 대한 부담이 크지 않다. 이는 거꾸로 네이버나 카카오가 글로벌 동종업체에 비해 높다는 뜻일 수 있다.

회사의 보수적인 가이던스에 대한 성장성

이것을 믿느냐에 따라 매수/매도가 결정될 것이다. 즉 개인적인 영역이라는 뜻이다. 실적 대비 시가총액은 카카오 네이버보다 누가 봐도 작다.

출처 : 조선일보

나는 개인적으로 Z홀딩스의 경영통합 시너지 효과는 계속 좋아질 것이고, 일본 시장을 잠식할 것이라고 생각한다. 이를 위해 만든 회사이자 소프트뱅크 네이버를 성공시킨 이들이 만난 회사다. Z홀딩스는 세세한 분석보다 큰 흐름으로 이를 믿느냐의 싸움이다.

최근 카카오와 네이버의 주가 상승으로 국내 시가총액 3, 4위로 뛰어올랐고, 이 때문에 무의식적으로 플랫폼 기업들의 가치 상승이 극심해졌을 가능성도 있다. 이 부분은 반드시 개인적으로 지어야 한다. 아니다 싶으면 안 사. 알파벳 페이스북 등 대안은 많으니까.

그럼에도 일본과 한국 기업만 놓고 보면 시장 규모가 배로 크고 경영통합을 해나가는 Z홀딩스가 카카오보다 장기적으로 유망하지 않을까. 네이버는 Z홀딩스와 같은 배를 탔으니 그렇다고 해도

Z홀딩스 솔기 Z.

지난해 기준 영업이익은 카카오의 3.7배.올해 그 격차는 좁혀져도 버는 돈의 크기는 다르다.

Z홀딩스 주가는 최근 라인 정보 파동 이후 바닥을 치고 반등하고 있다. 시그나지가 발휘되는 시기는 언제일까. 그 시점은 확실히 모르지만 발휘될 것으로 나는 믿는다.

Z홀딩스의 주가 네이버, 카카오, Z홀딩스의 정확한 주가 전망은 알 수 없습니다. 해당 기사는 매수/매각 추천이 아닙니다. 투자 판단은 본인 판단과 책임입니다.

주식투자를 위해서는 정말 계속 읽어야 한다. 이게 답인 것 같아 시황 이런 거보다 기업사업보고서 읽고... blog.naver.com